Economie

La Fed va-t-elle faire s’effondrer les marchés financiers mondiaux pour leur Grande Réinitialisation ?

Il semble de plus en plus probable que la Réserve fédérale américaine et les pouvoirs mondialistes utiliseront la hausse spectaculaire de l’inflation comme excuse pour faire s’effondrer les marchés financiers américains et faire éclater la plus grande bulle financière de l’histoire. L’énorme hausse de l’inflation depuis les verrouillages politiques malveillants et les milliers de milliards de dollars de dépenses d’urgence de Trump et de Biden, associés à la poursuite des politiques sans précédent de la Fed en matière de taux d’intérêt quasi nuls et d’achats d’actifs de milliards d’obligations pour maintenir la bulle gonflée un peu plus longtemps – ont préparé le terrain pour un effondrement imminent du marché. Contrairement à ce que l’on nous dit, il est délibéré et géré.

Les perturbations de la chaîne d’approvisionnement depuis l’Asie jusqu’au transport normal par camion en Amérique du Nord alimentent la pire inflation depuis quatre décennies aux États-Unis. Le décor est planté pour que les banques centrales fassent tomber le système surchargé de dettes et préparent leur Grande Réinitialisation du système financier mondial. Cependant, il ne s’agit pas d’une question d’inflation comme un processus mystérieux ou « temporaire ».

Le contexte est essentiel. La décision de faire s’effondrer le système financier se prépare au milieu des mesures de pandémie mondiale de grande envergure qui ont dévasté l’économie mondiale depuis début 2020. Elle intervient alors que les puissances de l’OTAN, dirigées par l’administration Biden, font basculer le monde dans une guerre mondiale potentielle par mauvais calcul. Elles déversent des armes et des conseillers en Ukraine, provoquant une réponse de la Russie. Elles intensifient les pressions sur la Chine au sujet de Taïwan et mènent des guerres par procuration contre la Chine en Éthiopie, dans la Corne de l’Afrique et dans d’innombrables autres endroits.

L’effondrement imminent du système du dollar, qui entraînera la plupart des pays du monde dans sa chute en raison des liens de la dette, se produira lorsque les principales nations industrielles s’engageront pleinement dans l’autodestruction économique par le biais de leur Green New Deal dans l’UE, aux États-Unis et au-delà. Les politiques ridicules du « zéro carbone » visant à éliminer progressivement le charbon, le pétrole, le gaz et même le nucléaire ont déjà conduit le réseau électrique de l’UE au bord du gouffre des pannes d’électricité majeures cet hiver, car la dépendance à l’égard de l’énergie éolienne et solaire, peu fiable, constitue une partie importante du réseau. Le 31 décembre, le nouveau gouvernement allemand « vert » supervise la fermeture forcée de trois centrales nucléaires qui produisent l’équivalent en électricité de tout le Danemark. L’éolien et le solaire ne peuvent en aucun cas combler les lacunes. Aux États-Unis, les politiques mal nommées de Biden, « Build Back Better », ont fait grimper les prix des carburants à des niveaux record. Augmenter les taux d’intérêt dans cette conjoncture dévastera le monde entier, ce qui semble être précisément le plan.

Les fausses données sur l’inflation aux États-Unis

Depuis le début des années 1970, lorsque le président Nixon a demandé à son ami Arthur Burns, alors à la tête de la Réserve fédérale, de trouver un moyen de se débarrasser des données mensuelles de l’inflation des consommateurs, politiquement préjudiciables, qui reflétaient la flambée des prix du pétrole et des céréales, la Réserve fédérale a utilisé ce qu’elle a appelé « l’inflation de base », c’est-à-dire la hausse des prix à la consommation MOINS l’énergie et l’alimentation. À l’époque, l’énergie représentait un poids significatif de 11% des données d’inflation. L’alimentation avait un poids de 25%. Presto : en 1975, une hausse de 400% des prix du pétrole par l’OPEP et une hausse de 300% des prix des céréales au niveau mondial en raison de mauvaises récoltes dans la région soviétique, « l’inflation de base » a chuté de manière significative. Et ce, malgré le fait que les consommateurs américains aient dû payer beaucoup plus cher leur essence et leur pain. Très peu de personnes réelles peuvent vivre sans énergie ou sans nourriture. L’inflation de base est une escroquerie.

En 1975, la Fed de Burns avait éliminé les coûts importants du logement et d’autres facteurs, laissant un indice des prix à la consommation qui ne représentait que 35% du panier initial de produits mesurés. À cette époque, l’inflation réelle quotidienne était hors de contrôle. Dans le monde réel, l’essence aux États-Unis est aujourd’hui 58% plus chère qu’en 2020 et, au cours des 12 derniers mois, les prix des denrées alimentaires ont augmenté de plus de 6% en moyenne. Aujourd’hui, l’indice des prix à la consommation des États-Unis ne tient pas compte du coût de l’achat et du financement des maisons, ni des taxes foncières ou de l’entretien et de l’amélioration des logements. Ces facteurs ont grimpé en flèche dans tous les États-Unis au cours de l’année écoulée. Il ne manque plus qu’une déclaration de la Fed indiquant que l’inflation est plus alarmante qu’elle ne le pensait et qu’elle nécessite des hausses de taux agressives pour « extraire l’inflation du système », un mythe courant des banques centrales devenu dogme sous Paul Volcker dans les années 1970.

Le marché boursier américain hypertrophié

Les marchés de Wall Street, où les actions atteignent aujourd’hui des sommets historiques, aidés par des taux d’intérêt proches de zéro et par les 120 milliards de dollars d’achats mensuels d’obligations par la Fed, sont à un point tel qu’un revirement de politique de la part de la Fed, attendu maintenant au début de 2022, pourrait déclencher une sortie panique des actions pour « sortir tant que c’est possible ». Cela déclenchera probablement des ventes de panique et un effondrement du marché qui fera boule de neige et fera passer le récent effondrement des actions et de l’immobilier d’Evergrande en Chine pour rien du tout.

Depuis la crise financière mondiale de septembre 2008, la Réserve fédérale et d’autres grandes banques centrales telles que la BCE dans l’UE et la Banque du Japon ont pratiqué des taux d’intérêt nuls sans précédent et souvent des achats d’obligations dans le cadre d’un « assouplissement quantitatif » pour renflouer les grandes institutions financières et les banques de Wall Street et de l’UE. Cela n’avait pas grand-chose à voir avec la santé de l’économie réelle. Il s’agissait du plus grand sauvetage de l’histoire de banques et de fonds financiers en état de mort cérébrale. Le résultat prévisible des politiques sans précédent de la Fed et des autres banques centrales a été l’inflation artificielle de la plus grande bulle spéculative sur les actions de l’histoire.

En tant que président, Donald Trump a constamment souligné les nouvelles hausses record des actions du S&P 500 comme preuve de l’essor de l’économie, même si, en tant qu’homme d’affaires avisé, il savait que c’était un mensonge. La hausse était due à la politique de taux d’intérêt zéro de la Fed. Les entreprises empruntaient à des taux bas, non pas pour accroître leurs investissements en usines et en équipements, mais pour racheter leurs propres actions sur le marché. Cela a eu pour effet de faire grimper les actions de sociétés telles que Microsoft, Dell, Amazon, Pfizer, Tesla et des centaines d’autres. C’était une manipulation que les dirigeants d’entreprise, qui possédaient des millions d’actions de leur propre société sous forme d’options, ont adorée. Ils ont gagné des milliards dans certains cas, tout en ne créant aucune valeur réelle dans l’économie.

Quelle est l’ampleur de la bulle boursière américaine d’aujourd’hui ? En octobre 2008, juste après la crise de Lehman, la capitalisation des actions américaines s’élevait à 13 000 milliards de dollars. Aujourd’hui, elle dépasse les 50 000 milliards de dollars, soit une augmentation de près de 400% et plus du double du PIB total des États-Unis. Apple Corp. représente à elle seule 3000 milliards de dollars.

Pourtant, avec les pénuries massives de main-d’œuvre, les verrouillages à travers les États-Unis et les énormes perturbations des chaînes d’approvisionnement commerciales, en particulier en provenance de Chine, l’économie est en train de sombrer et le projet de loi bidon de Biden sur les « infrastructures » ne fera pas grand-chose pour reconstruire l’infrastructure économique vitale des autoroutes, des pluies, des usines de traitement des eaux et des réseaux électriques. Pour des millions d’Américains, après l’effondrement de l’immobilier en 2008, l’achat d’actions a été leur meilleur espoir de revenu de retraite. La Fed prépare un krach boursier en 2022, mais cette fois-ci, il servira à déclencher une véritable Grande Dépression, pire que celle des années 1930, alors que des dizaines de millions d’Américains ordinaires verront leurs économies anéanties.

Le jeu des rachats d’actions

Au cours des quatre derniers trimestres, les entreprises du S&P 500 ont racheté 742 milliards de dollars de leurs propres actions. Le quatrième trimestre de 2021 verra probablement une augmentation record de ce chiffre, les entreprises s’empressant de pomper leurs actions en prévision d’une taxe Biden sur les rachats d’actions par les entreprises. Depuis le début de 2012, les entreprises du S&P 500 ont racheté près de 5,68 trillions de dollars de leurs propres actions. Ce n’est pas de la petite monnaie. La dynamique est tellement folle qu’au milieu d’une décision de Microsoft le mois dernier de racheter toujours plus d’actions, le PDG de Microsoft, Satya Nadella, s’est débarrassé de plus de 50% de ses actions Microsoft en une journée. Mais l’action a à peine bougé parce que Microsoft elle-même était occupée à racheter des actions. Cela montre le niveau d’irréalité du marché américain actuel. Les initiés savent que le marché est sur le point de s’effondrer. Elon Musk, de Tesla, vient de vendre 10 milliards de dollars de ses actions, prétendument pour payer des impôts.

Pour rendre le marché boursier encore plus vulnérable à un effondrement de panique une fois qu’il est clair que la Fed va augmenter les taux d’intérêt, il y a près de 1000 milliards de dollars de dette sur marge selon les données d’octobre, une dette pour ceux qui achètent des actions en empruntant de l’argent à leurs courtiers. Dès qu’un effondrement majeur du marché commencera, probablement au début de 2022, les courtiers exigeront le remboursement de leur dette marginale, ce que l’on appelle les appels de marge. Cela accélérera à son tour la vente forcée pour lever les appels de fonds.

Un coup de frein ?

La date à laquelle la Fed réduira ses achats de titres du Trésor américain et d’obligations hypothécaires liées à l’État fait l’objet de nombreuses discussions. Ces achats ont été énormes. Depuis le début de l’hystérie de la pandémie en février 2020, les avoirs totaux de la Réserve fédérale en titres de ce type ont plus que doublé, passant de 3800 milliards de dollars à 8000 milliards de dollars à la fin d’octobre 2021. Cela a maintenu les taux hypothécaires artificiellement bas et a alimenté la panique dans l’achat de maisons, les citoyens réalisant que les taux bas sont sur le point de prendre fin. Ce que la Fed appelle « tapering », en réduisant à zéro l’achat mensuel d’obligations en même temps qu’elle augmente les taux d’intérêt directeurs, un double coup dur. C’est énorme, et le sang coulera de Wall Street à partir de 2022 lorsque le tapering de la Fed prendra de l’ampleur début 2022 combiné à la hausse des taux.

Dès novembre, la Fed a commencé à réduire ses achats mensuels de soutien au marché. « À la lumière des nouveaux progrès substantiels que l’économie a réalisés en direction des objectifs du Comité en matière d’emploi maximum et de stabilité des prix », a déclaré le FOMC. Il a annoncé qu’il diminuait le montant des achats de titres du Trésor et de titres adossés à des créances hypothécaires en novembre et décembre.

Depuis l’époque de la guerre du Vietnam, sous la présidence de Lyndon Johnson, le gouvernement américain a manipulé les données relatives à l’emploi ainsi que les chiffres de l’inflation pour donner une image bien meilleure que celle qui existe. L’économiste privé John Williams, de Shadow Government Statistics, estime que le taux de chômage réel aux États-Unis, loin des 4,2% annoncés pour novembre, est en réalité supérieur à 24,8%. Comme le note Williams : « La poussée d’inflation reflète la création extrême de la masse monétaire, les dépenses extrêmes du déficit fédéral et l’expansion de la dette fédérale, les perturbations pandémiques et les pénuries d’approvisionnement ; elle ne reflète pas une économie en surchauffe ». Les déficits budgétaires fédéraux atteignent le chiffre record de 3000 milliards de dollars par an, et aucune fin n’est en vue.

Augmenter les taux à ce stade précaire ferait s’effondrer le fragile système financier américain et mondial, ouvrant la voie à une crise où les citoyens pourraient demander une aide d’urgence sous la forme de monnaie numérique et d’une Grande Réinitialisation. Il convient de noter que tous les krachs boursiers majeurs aux États-Unis depuis octobre 1929, y compris ceux de 2007-2008, ont été le résultat d’actions délibérées de la Fed, déguisées sous le prétexte de « contenir l’inflation ». Cette fois, les dégâts pourraient être considérables. En septembre, l’Institute of International Finance, basé à Washington, a estimé que les niveaux d’endettement mondiaux, qui comprennent la dette des gouvernements, des ménages, des entreprises et des banques, ont augmenté de 4800 milliards de dollars pour atteindre 296 000 milliards de dollars à la fin du mois de juin, soit 36 000 milliards de dollars de plus qu’avant la pandémie. Sur ce total, 92 000 milliards de dollars sont dus par des marchés émergents tels que la Turquie, la Chine, l’Inde et le Pakistan. La hausse des taux d’intérêt déclenchera des crises de défaut de paiement dans le monde entier, les emprunteurs étant incapables de rembourser. Cette situation a été délibérément créée par les banques centrales, la Fed en tête, depuis la crise de 2008 en poussant les taux d’intérêt à zéro, voire négatifs.

La maison Rothschild

Par: Dean Henderson

La famille Rothschild s’est combinée avec la maison Orange de Hollande (famille royale) pour fonder la Banque d’Amsterdam au début des années 1600, elle devint la toute première banque centrale privée au monde.

Le prince Guillaume d’Orange se maria dans la maison anglaise des Windsor, prenant pour épouse la fille du roi James II, Marie. L’Ordre de la Confrérie d’Orange, qui a plus récemment fomenté la violence protestante en Irlande du Nord, a mis Guillaume III sur le trône d’Angleterre, d’où il régna sur à la fois la Grande-Bretagne et la Hollande. En 1694, Guillaume III fit équipe avec les Rothschild pour lancer la Banque d’Angleterre.

La vieille dame de Threadneedle Street comme on appelle la Banque d’Angleterre, est entourée d’un mur de 9 mètres de haut. Trois étages sous la surface, se trouve la plus grosse réserve de lingots d’or du monde. Le plus gros trésor se trouve sous la Banque de la Réserve Fédérale de New York contrôlée par les Rothschild. D’après l’excellent documentaire de Bill Still “The Money Masters”, la plupart de cet or fut confisqué des chambres fortes maintenant vides de Fort Knox comme garantie sur les obligations de la dette américaine aux huit familles de la Réserve Fédérale.

Cette mafia financière a consolidé son contrôle sur le stock d’or mondial lorsque 200 millions d’onces d’or appartenant à la Banque de Nova Scotia (NdT: Banque canadienne), furent récupérées de dessous le carnage du World Trade Center. Un jour après sa récupération du 1er Novembre 2001, le maire de New York, Rudi Giuliani licencia des centaines d’ouvriers du plan de sauvetage à Ground Zéro (NdT: précisons en passant que le terme de “ground zéro” est utilisé quasiment exclusivement pour localiser l’endroit de détonation d’une arme nucléaire… Nous en avons déjà parlé…), peu de temps après qu’il fut nommé chevalier par la reine Elisabeth II et nommé “homme de l’année” du Time magazine…

Le cours quotidien de l’or est fixé tous les jours à la banque N.M. Rothchild de la City de Londres. Là, cinq des huit familles banquières décident de manière unilatérale, sans consultation aucune, quel sera le prix de l’or chaque matin. La succursale de Kleinwort Benson, Sharps Pixley, est une des cinq firmes décideuses. Une autre est Mocatta Metals. Détenue en majorité par la Standard Chartered Bank, la banque fondée par Cecil Rhodes dont la branche de Dubaï vira électroniquement les fonds nécessaires pour financer les attaques du 11 Septembre 2001 à Mohamed Atta, le présumé chef de l’opération de terrain.

D’après le parlementaire britannique Michael Meacher dans un entretien au journal du Guardian de Londres, Omar Saeed Sheikh, l’homme qui décapita le journaliste américain Daniel Pearl en 2002, était un agent du MI6 britannique. Il a dit que ce fut aussi Sheikh qui, pour le général Mahmoud Ahmed des services secrets pakistanais ISI, vira 100 000 US$ à Mohamed Atta depuis la Standards Chartered Bank de Dubaï avant le 11 Septembre 2001. L’affirmation de Meacher a été corroborée par Dennis Lomel, directeur de la section financière du FBI et par un article du Times of India en date du 11 octobre 2001. L’entreprise Mocatta Metals est aussi un des moyens de financement des opérations du Mossad.

La succursale Midland Bank Samuel Montagu est un troisième “fixeur” du prix de l’or à Londres. En 1999, Midland, dont le QG se trouvait dans le cœur de l’argent de la cocaïne au Panama, fut achetée par la banque HSBC contrôlée par l’oligarchie banquière britannique ; la vieille lessiveuse du fric des guerres de l’opium de la Hong Kong Shanghaï Bank Corporation et maintenenant devenue la seconde plus grosse banque du monde. Midland est partiellement la propriété de la monarchie al-Sabah du Koweït. Les deux autres fixeurs du prix de l’or sont Johnson Matthey et N.M Rothschild, ces deux firmes ont des comités directeurs inter-reliés avec l’Anglo-American et la HSBC.

L’Anglo-american est la troisième compagnie minière mondiale. Elle est contrôlée par les Rothschild et la famille Oppenheimer d’Afrique du Sud. Elle possède Engelhardt, qui possède un quasi monopole sur la fabrication de l’or mondial, ainsi que le monopole diamantaire DeBeers. Le PDG actuel de DeBeers est Nicky Oppenheimer. DeBeers fut accusée en 1994 de truquer les cours et mise devant la justice des Etats-Unis. Jusqu’à aujourd’hui, les officiels de cette entreprise ne mettent jamais un pied sur le territoire des Etats-Unis de peur d’être arrêtés par les autorités.

Les Rothschild contrôlent aussi BHP Billiton et Rio Tinto, les deux plus grosses compagnies minières au monde, ainsi que la Royal Dutch/Shell et la Bank of America. Comme l’a dit le gouverneur adjoint de la Banque d’Angleterre George Blunden: “La peur est ce qui rend les pouvoirs de la banque si acceptables. La banque est capable d’exercer son influence lorsque les gens sont dépendants de nous et ont peur de perdre leurs privilèges ou lorsqu’ils sont terrifiés.”

Meyer Amschel Rothschild a vendu au gouvernement britannique les mercenaires allemands hessianiques pour combattre contre les révolutionnaires américains, faisant passer les gains à son frère Nathan à Londres où la banque N.M (Nathan & Mayer) Rothschild & Sons était établie. Mayer était un élève très studieux de la Cabale et lança sa fortune sur de l’argent volé, estorqué de Guillaume IX, l’administateur royal de la région Hesse-Kassel et important franc-maçon.

La firme Barings contrôlée par les Rothschild finança les commerces chinois de l’opium et de la traite des noirs africaine. Elle finança l’achat de la Louisiane (à Napoléon). Lorsque plusieurs états firent défaut sur leurs emprunts, Barings soudoya Daniel Webster pour qu’il fasse des discours insistant sur les vertus du remboursement des dettes. Les états maintinrent leur position, ainsi la maison des Rothschild coupa les vivres en 1842, plongeant les Etats-Unis dans une énorme dépression économique. Il a souvent été dit que la fortune des Rothschild dépendait de la banqueroute des nations. Mayer Amschel Rothschild n’a t’il pas dit: “Je ne me soucie pas de qui contrôle les affaires politiques d’une nation tant que je contrôle sa monnaie.”

La guerre fit aussi fructifier la fortune de la famille. La maison des Rothschild a financé la guerre de Prusse, la guerre de Crimée et la tentative britannique de reprendre le canal de Suez aux Français. Nathan Rothschild fit un gros pari financier sur Napoléon à la bataille de Waterloo tout en finançant également le duc de Wellington et sa campagne péninsulaire contre Napoléon. La guerre contre le mexique et la guerre de sécession furent des mines d’or pour la famille.

Une biographie familiale des Rothschild mentionne une réunion à Londres d’un “syndicat international banquier” qui décida de lancer le nord des Etats-Unis contre le sud et ce comme partie intégrante d’une stratégie de “diviser pour mieux régner”. Le chancelier allemand Otto von Bismarck a dit: “La division des Etats-Unis en fédérations de force égale fut décidée bien avant la guerre de sécession. Ces banquiers avaient peur que les Etats-Unis finissent par contre-carrer leur domination fnancière du monde. La voix des Rothschils a prévalu.”

Le biographe des Rothschild, Derek Wilson, dit que la famille était le banquier européen officiel du gouvernement des Etats-Unis via le précurseur de la banque fédérale, la Bank of the United States. Le biographe familial Niall Ferguson note “un vide substantiel et inexpliqué” dans la correspondance des Rothschild entre 1854 et 1860. Il dit que toutes les copies des lettres envoyées par les Rothschild de Londres pendant la période de la guerre de sécession “furent détruites aux ordres d’associés successifs.”

Les troupes françaises et britanniques avaient encerclé les Etats-Unis à la fin de la guerre de sécession. Les britanniques envoyèrent 11 000 soldats dans le pays contrôlé par la Couronne qu’est le Canada, qui donna refuge aux agents confédérés. La France de Napoléon III avait installé sa marionnette autrichienne des Habsbourg l’archiduc Maximilien, comme emprereur du Mexique, où les troupes françaises se massèrent à la frontière avec le Texas.seul, le déploiement in-extremis d’une flotte russe du tsar Alexandre II, allié des Etats-Unis, sauva le pays de la re-colonisation. (NdT: disons plutôt un changement de main colonial car les Etats-Unis étaient et sont toujours un pays colonial dont la terre a été volée aux peuples et nations autochtones…). Cette même année le Chicago Tribune titrait “Belmont et les Rothschild ont acheté des obligations de guerre confédérées” (Auguste Belmont était un agent des Rothschild aux Etats-Unis, qui eut un cheval de course de la Triple Couronne nommé en son honneur).

Le président Abraham Lincoln, maintenant au courant de la Bank of United States contrôlée par les huit familles, contra la tactique en faisant émettre des “Greenbacks” par la trésorerie fédérale. Les banquiers de Londres fulminaient. Salomon Rothschild commenta dérisoirement au sujet du président Lincoln: “Il rejette toute forme de compromis. Il a l’apparence d’un paysan et ne peut dire que des histoires de bar.”

Lincoln fut assassiné par John Wilkes Booth, qui fut extirpé du théâtre Ford par des membres de la société secrète des Chevaliers du Cercle d’Or. La petite fille de Booth écrivit plus tard: “Cet acte de folie”, dans lequel elle détaille les contact de son grand-père Booth avec de “mystérieux Européens” juste avant l’assassinat de Lincoln.

Le baron Jacob de Rothschild fut également flatteur envers la citoyenneté états-unienne. Il commenta à un ministre américain en visite en Belgique Henry Sanford au sujet du plus d’un demi million d’Américains qui moururent durant la guerre de sécession que “lorsque votre patient est désespérément malade, vous essayez des mesures de désespoir, y compris la saignée.”

Salomon et Jacob ne faisaient que perpétrer une tradition familiale. Quelques générations auparavant, Mayer Amschel Rothschild se vantait de sa stratégie d’investissement en ces termes: “Lorsque le sang inonde les rues de Paris, j’achète.”

Les fils de Mayer Rothschild sont connus sous le nom des cinq de Francfort. Amschel gérait la banque familiale de Francfort avec son père, tandis que Nathan gérait l’opération banquière de Londres . Le plus jeune des fils Jacob s’installa à Paris, tandis que Salomon s’occupait de la succursal de Vienne et Karl celle de Naples. L’écrivain Frederick Morton estime que dès 1850, les Rothschild pesaient plus de 10 milliards de dollars. Le vieil axiome “l’argent appelle l’argent” est certainement vrai. Les chercheurs croient que la fortune des Rothschild aujourd’hui excède les 100 000 milliards de dollars.

Les Warburg, Kuhn Loeb, Goldman Sachs, Schiffs et Rothschild se sont mariés entre eux au sein d’une énorme grande famille banquière. La famille Warburg, qui contrôle la Deutsche Bank et la Banque Paribas, se sont alliés avec les Rothschild en 1814 à Hambourg, tandis que la maison Kuhn Loeb et celle de Jacob Schiff partagèrent leurs quartiers avec les Rothschild dès 1785. Schiff émigra aux Etats-Unis en 1865. Il joignit ses forces avec Abraham Kuhn et maria la fille de Salomon Loeb. Loeb et Kuhn marièrentde l’un l’autre les sœurs et la dynastie Kuhn-Loeb vit le jour. Felix Warburg maria la fille de Jacob Schiff. Deux filles Goldman se marièrent avec deux fils de la famille Sachs, créant ainsi Goldman Sachs. En 1806, Nathan Rothschild épousa l’aînée des filles de Levi Barent Cohen, un important financier de Londres. La famille Cohen faisait donc maintenant partie du club.

Aujourd’hui, les Rothschild contrôlent un gigantesque empire financier, qui inclut des parts majoritaires dans presqaue toutes les banques centrales du monde. Le clan d’Edmond de Rothschild possède la Banque Privée SA à Lugano en Suisse et la Rothschild Bank AG de Zürich. La famille de Jacob de Rothschild est propriétaire de la puissante Rothschild Italia de Milan. Ils sont membres du club exclusif du Club des Îles, qui fournit le capital au Quantum Fund NV de George Soros pour qu’il réussisse un “coup” en 1997-98 en détruisant les monnaies de la Thaïlande, de l’Indonésie et de la Russie. Soros fut un actionnaire important de la compagnie pétrolière de George W. Bush Harken Energy.

Quantum NV gère de 11 à 14 milliards de dollars en investissements et en biens et opère depuis l’île hollandaise de Curaçao, dans l’ombre des énormes raffineries de la Royal Dutch/Shell (Rothschild) et Exxon-Mobil (Rockefeller). Curaçao a été récemment cité par un comité spécial d’enquête de l’OCDE sur le blanchiment d’argent comme étant une des nations principales blanchissant l’argent de la drogue. Le groupe du Club des Îles qui finance Quantum NV est mené par les Rothschild et inclut la reine Elizabeth II d’Angleterre et bien d’autres aristocrates européens et de la noblesse noire. Le financier suisse fugitif et homme de paille du Mossad Marc Rich, dont les affaires ont été récememnt récupérées par la mafia russe du Groupe Alpha, fait aussi partie du réseau Soros. Rich a été amnistié par le président Bill Clinton juste avant son départ de la Maison blanche.

Les liens avec l’argent de la drogue ne sont pas nouveaux pour les Rothschild. N.M Rothschild & Sons était à l’épicentre du scandale de la banque de la CIA la BCCI, mais échappa aux feux de la rampe lorsqu’un hangard plein de documents prit feu de manière providentielle au moment où la banque d’Angleterre contrôlée par les Rothschild ferma la BCCI. La Bank of America des Rothschild avait fourni l’argent de départ pour lancer la banque BCCI (NdT: la banque de couverture des actions criminelles de la CIA dans le monde, notamment le blanchiment et recyclage d’argent de la cocaïne en provenance de Colombie, d’héroïne d’Afghanistan et du triangle d’or, du trafic d’armes et d’êtres humains…)

Sans doute la plus grande réserve de richesse des Rothschild aujourd’hui est la Rothschilds Continuation Holdings AG, une holding banquière suisse très confidentielle. A la fin des années 1990, les scions de l’empire Rothschild étaient les barons Guy et Elie de Rothschild en France et Lord Jacob et Sir Evelyn Rothschild en Grande-Bretagne. Evelyn est le président de la revue “The Economist”.

Si nous voulons faire du monde un endroit meilleur et pousser une nouvelle conscience, nous devons étudier, discuter et exposer la source de toutes les guerres au monde, des plans de dépopulation de la planète, de la pauvreté et de la dégradation de l’environnement. La tête du serpent est la Maison des Rothschild.

Liquidation des banques, de l’épargne et des monnaies nationales. Nouveau paradigme

Par Liliane Held-Khawam

Il y a quelques mois nous relevions que l’argent coulait à flots mais pas dans la direction de l’économie réelle, et encore moins envers les agents économiques locaux frappés d’interdiction de travailler à cause de statistiques fausses. En pleine pandémie, 25 entités ont récupéré 800 milliards de $!

https://lilianeheldkhawam.com/2020/11/24/largent-coule-a-flots-mais-pas-dans-votre-direction-800-milliards-de-levees-de-fonds-pour-25-entites/

Et cela ne devrait pas s’arrêter. Entre le 11 et le 17 mars, l’institut a racheté pour 21,1 milliards d’euros d’obligations publiques et privées sur le marché, soit une accélération de 50% par rapport à la semaine précédente. Et Mme Lagarde de garantir qu’il se passera « un certain temps » avant que l’institution resserre sa politique monétaire. Toutefois, si un jour la source d’approvisionnement en liquidités devait se tarir, la cheffe de la BCE a promis de donner « un préavis suffisant », histoire d’éviter au « marché » tout impondérable qui gênerait les gros clients, comme cela a pu être le cas en 2007.

https://www.allnews.ch/content/news/la-bce-scelle-sa-politique-mon%C3%A9taire-pour-%C2%ABun-certain-temps%C2%BB

Tout va bien alors ? Pas vraiment. Nous continuerons de répéter que ces liquidités sont les bas de laine que les petites gens ont déposé – librement ou par obligation légale (cotisation retraites) – auprès de la galaxie banco-financière, et que la probabilité de les récupérer à terme est proche de zéro. D’ailleurs, regardez comment l’argent circule

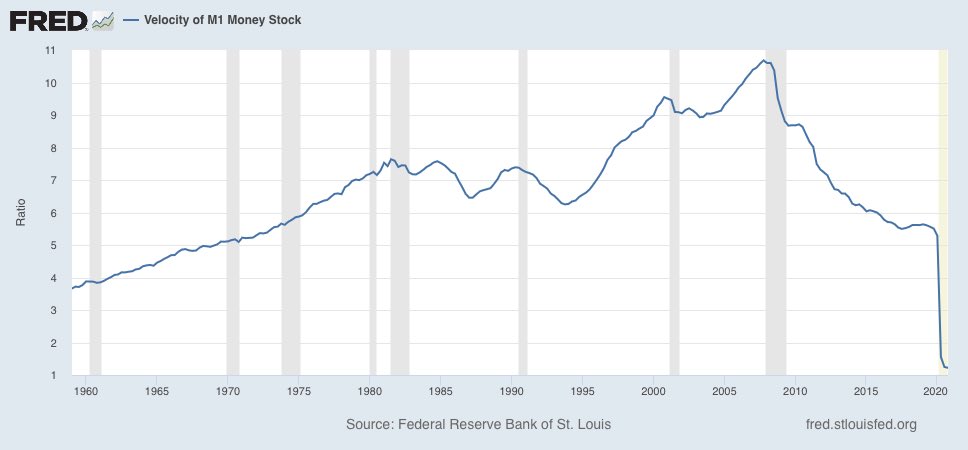

Ce graphique montre comment la vitesse de la circulation de l’argent entre agents économiques locaux a augmenté avec la mondialisation. Puis 2 pics illustrent la globalisation. A partir de la crise des subprimes, on passe en mode de décélération, pour finir avec une chute libre avec la crise du Covid.

A partir de 2020, nous entrons dans le nouveau paradigme monétaire et l’avènement des cryptomonnaies. Les populations se voient confisquer la chose monétaire. L’homme économique est sommé de quitter le marché et de devenir un homme socialement adaptable, disponible, obéissant, voire soumis. Une ère d’asservissement commence.

Résumons

Les masses monétaires atteignent des sommets jamais égalés. Mais elles ne sont pas disponibles dans le circuit de l’économie réelle et locale. elles sont bloquées dans un 2ème circuit dédié à la haute finance et où l’argent qui circule est celui des banques centrales (monnaie centrale. Voilà pourquoi une micro-élite dispose de sommes humainement inimaginables, alors que l’économie locale ne s’effondre que par la volonté de ceux qui ont tout capté. La chose est résumé par cette phrase du banquier central belge. Pierre Wunsch affirmait en pleine pandémie: « On ne va pas pousser les banques à octroyer des crédits où elles sont presque sûres d’encaisser des pertes ». Le tri des activités qui méritent des crédits (et non des dons) se fera dans les bureaux feutrés des banquiers centraux pour savoir qui a le droit de survivre économiquement et qui sera sacrifié.

https://www.lalibre.be/economie/conjoncture/pierre-wunsch-bnb-60255f989978e2610a803dd3#.YCZftzpT9fo.linkedin

La réorganisation du monde : un double-circuit financier au service de la spéculation (2015)

Le Nasdaq, sous-ensemble du circuit planétaire de la haute finance, a quasi doublé au moment où l’humanité fait faillite

Un creux a eu lieu le 17 mars 20 à 7334.78. Actuellement le 8 mars 21 12667.03, soit quasi le double

On voit que la crise des uns ne signifie au mieux rien pour le marché financier et au pire lui rend service grâce à l’accroissement des mesures de soutien des gouvernements qui boostent par son endettement la création monétaire privée.

Votre consommation n’a plus aucun lien avec leur enrichissement. Leurs gains sont liés à la bourse et non au bénéfice etc

2 planètes cohabitent et les uns écrasent totalement les autres. Et le mot écrase est probablement faible. https://www.nasdaq.com/market-activity/index/comp

Les crises, autant de raisons d’injecter des liquidités phénoménales dans le circuit de Planète finance. Une manne extraordinaire

Injecter des liquidités sur le dos du public (Etats/PME/ménages) est l’activité favorite des banquiers centraux du moment. Cela fait des décennies que les différents jalons qu’ils ont posés autorisent ce transfert de richesses du local vers le global. Grâce au virus du jour, un programme d’achat d’urgence face à la pandémie (PEPP) a été lancé en mars 2020.

Le programme d’achat d’urgence face à la pandémie (PEPP) est une mesure de politique monétaire non conventionnelle mise en place par la BCE en mars 2020, afin de contrer les risques graves que la pandémie de COVID-19 fait peser sur le mécanisme de transmission de la politique monétaire et sur les perspectives pour la zone euro. Il s’agit d’un programme temporaire d’achat d’actifs du secteur privé et public, disposant d’une enveloppe globale de 750 milliards d’euros.

https://data.europa.eu/euodp/fr/data/dataset/pandemic-emergency-purchase-programme-pepp

Mais voilà que l’on célébra le 1er anniversaire dudit programme avec non plus les 750 milliards prévus, mais 1’850 milliards d’euros. Et le 22 mars Mme Lagarde s’est engagée à ce que la banque centrale européenne augmente « considérablement » des achats d’obligations pour arrêter le resserrement injustifié des conditions financières. Toujours selon Christine Lagarde, il y aurait un consensus total sur la chose au niveau du conseil des gouverneurs.

https://www.bloomberg.com/opinion/articles/2021-03-31/the-ecb-s-claims-of-unity-on-bond-buying-are-woefully-misleading

La dépense illimitée de Mme Lagarde se justifie par ses craintes de voir le « marché » réclamer une hausse du coût de la dette. Cette peur est largement justifiée par des financiers voraces et flambeurs. Souvenons-nous qu’en 2011, les lobbyistes de Citigroup avaient menacé les Etats-Unis de Shutdown si le Congress n’expurgeait pas les swaps push out de la fameuse loi Dodd-Frank. Ils eurent évidemment gain de cause en 2014, et on continue de voir les produits dérivés et autre finance spéculative, cohabiter avec les dépôts bancaires.

La Dodd-Frank Wall Street Reform and Consumer Protection Act. fut adoptée en 2010 suite au cataclysme financier, économique et psychologique provoqué par les subprimes, elle vise à «promouvoir la stabilité financière des États-Unis en améliorant l’accountability (la responsabilisation) et la transparence dans le système financier, pour mettre fin au too big to fail, pour protéger le contribuable américain en mettant fin aux sauvetages financiers, et pour protéger le consommateur, entre autres, des pratiques des services financiers abusifs (rapport de l’ONG américaine Better Market) ».

Dépossession, chapitre: L’endettement public est une prise d’otages, LHK, 2018

Transfert de richesses entre pays de la zone euro. Important à lire

Richard Cookson de Bloomberg décrypte ce 31 mars 2021 les communiqués de Christine Lagarde, et ose parler d’un sujet tabou: le transfert de richesses au sein de la zone euro. Cookson va s’intéresser particulièrement au trafic de paiement européen et les transferts FORCES de liquidités depuis les pays à balance de paiement excédentaire vers les déficitaires, le tout compensé par des obligations à faibles, voire à taux d’intérêt négatifs.

L’Allemagne est l’enfant d’affiche des dommages causés par les taux négatifs. Sa population vieillit rapidement qui, pour être franc, n’a pas les moyens de prendre sa retraite. C’est pourquoi, comme le souligne Andrew Hunt, un économiste indépendant, la baisse des taux d’intérêt conduit à une épargne plus élevée. Toutes choses égales par ailleurs, plus d’épargne signifie moins de dépenses et d’investissements et une croissance plus faible. En l’absence d’une reprise de la croissance tirée par la demande extérieure, il existe donc une corrélation positive entre la croissance du pays et le niveau des taux réels: à mesure que les taux baissent, il en va de même pour la croissance et vice versa.

Les dommages infligés à l’épargne de l’Allemagne ont été sauvages. La part des actifs à rendement négatif dans les bilans des banques allemandes a augmenté sans relâche. Hunt estime qu’au pire, plus d’un tiers de leurs actifs rapportent moins que rien. Les ménages ont été contraints de prendre plus de risques pour générer des rendements. Hélas, leurs efforts n’ont pas été couronnés de succès. Hunt calcule que depuis 2005, les investissements à l’étranger ont fait perdre aux investisseurs du pays plus de 1 000 milliards d’euros.

Bien que les épargnants et les institutions financières allemands recherchent désespérément des rendements plus élevés, la BCE s’est davantage souciée de consolider la zone euro, en maintenant les coûts d’emprunt des pays débiteurs aussi bas que possible. C’est là qu’intervient Target2, qui est utilisé par les banques centrales et les banques commerciales de l’UE pour traiter les paiements transfrontaliers en euros.

Target2 est décrit par la BCE comme un simple système de règlement. Ce n’est pas vrai. En règlement normal, les deux positions sont compensées; il n’y a pas d’exposition résiduelle de chaque côté. Ce n’est pas le cas pour Target2, c’est pourquoi les expositions à cette cible ne cessent d’augmenter, contrairement à Fedwire, le système de règlement interbancaire américain, qui est quotidien.

En fait, Target2 est en effet un moyen de contraindre les pays créanciers de la zone euro à prêter à des taux non économiques aux pays débiteurs via leurs banques centrales. C’est un transfert de richesse. Une certaine idée de l’ampleur de ce transfert peut être tirée des soldes nets déclarés dans Target2. Au dernier décompte, les pays débiteurs doivent à leurs créanciers quelque 1 300milliards d’euros, une somme qui a augmenté rapidement pendant la pandémie, la BCE ayant acheté davantage d’obligations. En fait, les expositions sont probablement beaucoup plus élevées parce que ces chiffres ne vous disent pas, par exemple, qui doit quoi à qui et la BCE ne divulguera pas ces chiffres. Fait révélateur, les expositions brutes de Target2 ont augmenté d’un demi-trillion (américain) d’euros au cours des 12 derniers mois. Il existe également des exemples plus explicites de transfert de richesse des créanciers aux débiteurs.

La BCE est censée acheter des obligations proportionnellement au capital versé par les pays à la BCE, ce qui réduirait les transferts budgétaires: en effet, les obligations ne sont achetées qu’en proportion du PIB d’un pays.

https://www.bloomberg.com/opinion/articles/2021-03-31/the-ecb-s-claims-of-unity-on-bond-buying-are-woefully-misleading

Nous retiendrons 2 choses du texte de Cookson.

1.- Les Invetissements directs à l’étranger sont un gouffre financier colossal. Il est bon de savoir que ceux-ci servent à tricoter les diverses infrastructures des pays pauvres qui doivent s’intégrer au monde globalisé.

« Les pays en développement (font) face à un déficit d’investissement annuel estimé à 2’500 milliards de dollars dans les secteurs clefs du développement durable » (World Investment Report 2014). (…) les infrastructures de base (routes, rail et ports; centrales électriques; eau et assainissement), la sécurité alimentaire (agriculture et développement rural), l’atténuation des changements climatiques et l’adaptation à ces changements, la santé et l’éducation », dixit la CNUCED (juin 2014), gestionnaire des statistiques des Investissements Directs à l’Etranger.

Dépossession, chapitre: Les banquiers centraux mettent l’épargne à disposition des investisseurs, 2018

2.- 1’300 milliards manqueront aux épargnants de la zone euro. Souvenons-nous de ce triangle présenté en son temps par le banquier central français à son gouvernement. Son projet était simplement une espèce de confiscation de l’épargne pour mieux servir les investissements innovants (des vaccins par exemple? La nanomédecine? Le télétravail pour tous? Etc.). Il faisait référence à une mutualisation de l’épargne en zone euro, et en rendre l’accès difficile. L’absence de soins prodigués aux personnes âgées dans les maisons de retraite est très troublante quand nous relisons certains passages. Car leur décès règle pas mal de soucis aux investisseurs qui se sont servis des capitaux des retraites… https://lilianeheldkhawam.com/2020/03/30/quelle-correlation-entre-le-taux-de-mortalite-par-pays-et-le-niveau-de-lepargne-lhk/comment-page-1/

(Cela fait bientôt 10 ans que je présente les arguments qui tendent à prouver que les liquidités mises à disposition proviennent du trafic des paiements européen pour la BCE et suisse pour la BNS. Ce site regorge de ces articles qui sont toujours valables. Servez-vous.) https://lilianeheldkhawam.com/target-dossier/

La BCE ne crée pas la monnaie, mais injecte l’argent des dépôts bancaires dans le marché de la haute finance. Exemples

Pour tordre le cou aux fausses affirmations qui voudraient que les banques centrales créent, par la planche à billets et pour pas cher, les liquidités de leur interventionnisme, nous allons illustrer nos propos par 2 programmes présentés sur le site du gouvernement français. Extraits:

1. Le programme SMP

Le programme « Securities Markets Programme » (SMP) a été lancé en mai 2010. Il consistait à racheter sur le marché secondaire les obligations souveraines des Etats de la zone euro faisant face à la défiance des investisseurs, qui exigeaient des primes de risques élevés pour acquérir ces titres. La Banque centrale européenne (BCE) a ainsi procédé au rachat d’obligations du Portugal, de l’Irlande, de l’Italie, de la Grèce et de l’Espagne pour un montant total d’environ 220 milliards d’euros. (…)

Ces rachats effectués dans le cadre du programme SMP n’ont pas donné lieu à de la création monétaire. En effet, si la BCE procédait bien à des injections de liquidités lors de ses rachats, elle procédait à la « stérilisation » de ses interventions. Cela signifie qu’elle intervenait auprès des banques pour retirer le même montant de liquidités que celui qu’elle leur avait apporté en rachetant les titres de la dette publique. Par exemple, si la BCE rachetait sur le marché secondaire de la dette publique des titres d’une contrevaleur de 5 milliards d’euros, elle allait dans le même temps procéder à une reprise de liquidités pour un montant global de 5 milliards d’euros également.

La reprise de liquidité de la BCE dans le cadre d’opérations de stérilisation correspond à un emprunt auprès des banques. Cet emprunt (désigné sous le terme de « reprise de liquidité en blanc ») prend la forme d’une facilité de dépôts rémunérés. Les banques ont la possibilité de placer leurs excédents de liquidité, à concurrence du montant fixé par la BCE et selon une procédure d’appel d’offre, dans un compte ouvert auprès de la BCE. Ces montants sont rémunérés, contrairement à ceux qui sont placés en excès du montant des réserves obligatoires. Mais le taux de rémunération de ces dépôts est inférieur au taux de refinancement principal de la BCE.

https://www.economie.gouv.fr/facileco/bce-creation-monetaire-dette-publique

La reprise de liquidité de la BCE dans le cadre d’opérations de stérilisation correspond à un emprunt auprès des banques.

Le rachat de titres de la dette publique par la Banque centrale européenne peut-il être assimilé à de la création monétaire ? https://www.economie.gouv.fr/facileco/bce-creation-monetaire-dette-publique

2. L’assouplissement quantitatif (A bien lire svp)

La BCE a annoncé le 22 janvier 2015 le lancement d’un programme d’assouplissement quantitatif (« quantitative easing » en anglais), portant sur le rachat sur le marché secondaire de titres obligataires souverains et privés d’un montant de plus de 1100 milliards d’euros échelonnés entre mars 2015 et septembre 2016.

Comme pour les rachats opérés dans le cadre du SMP, ceux-ci seront financés par la BCE par des injections de liquidités dans le système financier. Toutefois, ils s’en distingueront par le fait que cette injection de monnaie ne sera pas stérilisée, ce qui implique que le montant de la masse monétaire de la zone euro est susceptible de s’accroître pour autant que les euros nouvellement émis viendront se déverser dans l’économie réelle par le biais de la distribution de crédit par les banques ou par l’achat des nouvelles émissions obligataires des États de la zone euro. Or, cela n’est pas garanti.

En effet, les investisseurs qui recevront les liquidités de la BCE en échange de leurs titres obligataires peuvent décider de les réinvestir dans d’autres actifs financiers, comme les actions, y compris hors zone euro (obligations américaines par exemple). Les investisseurs pourraient aussi décider de conserver les liquidités. C’est le cas, en particulier, des banques de la zone euro qui détiennent un stock important de titres de la dette obligataire des États membres de la zone euro. Les banques pourraient apporter une partie des titres qu’elles détiennent à la BCE mais utiliser les liquidités obtenues pour se désendetter ou les placer dans leurs comptes de réserves à la banque centrale plutôt que de les utiliser pour octroyer davantage de crédits aux entreprises ou aux ménages.

Au final, il n’est donc absolument pas assuré que les euros qui seront injectés dans le système financier par la BCE lors de ses rachats d’obligations souveraines ou privées se traduiront par une augmentation de la masse monétaire de la zone euro.

Ceci revient à dire que la création monétaire opérée par la BCE dans le cadre de son programme d’assouplissement quantitatif sera :

indirecte, dans le sens où elle ne peut transiter que par le canal de la distribution de crédit par les banques commerciales de la zone euro ou via le réinvestissement des liquidités dans les nouvelles émissions obligataires des États de la zone euro ; (…)

https://www.economie.gouv.fr/facileco/bce-creation-monetaire-dette-publique

Le suivisme de la BNS/ Suisse

La Suisse a particulièrement bien joué le jeu de la BCE et de la BRI. Sous une propagande appelée Stratégie du franc fort, les communicants et autres experts ont défendu à ce jour becs et ongles la théorie de la planche à billets qui serait la source de la création des liquidités. Ce site est truffé de textes sur la privatisation de la création monétaire. Pourtant, à ce stade, nous ferons plus simple avec cette question triviale:

Si la BNS a le droit de créer de la monnaie par la planche à billets, pourquoi les autres banques centrales ne créeraient pas de l’argent magique pour boucher les déséquilibres de leur balance Target? Ce qui vaut pour la BNS, vaut pour toutes les autres banques centrales affiliées à la BRI.

Evelyne Widmer Schlumpf fait édicter en 2012 une ordonnance qui permet à la BNS de récupérer les dépôts bancaires

Le principe de l’assouplissement quantitatif est un phénomène mondial. Aucune banque n’y échappe. Récemment le banquier central libanais était sommé de reconnaître que son ingénierie financière avait occasionné une perte de 43.7 milliards pour son seul établissement, auxquels il conviendrait d’ajouter une centaine de milliards pour le secteur privé. On ne parlera ni de l’hyperinflation qui frappe le pays, ni de la chute brutale du PIB, etc.

https://libnanews.com/pertes-de-la-bdl-le-gouvernement-et-riad-salame-obliges-daccorder-leurs-violons-face-au-fmi/ https://www.lorientlejour.com/article/1247511/le-pib-libanais-a-fondu-de-259-selon-un-panel-deconomistes.html

La Suisse ne fait pas exception, sauf que le système se méfie de ce peuple prompt à dégainer les initiatives populaires. Alors on le prend dans le sens du poil, on le flatte et on lui explique que son franc est trop fort, etc. etc. La réalité est que la BNS soutenue par le Conseil fédéral applique rigoureusement les directives qui font chavirer les économies locales de l’intérieur. C’est ainsi que fut édictée l’Ordonnance sur les liquidités des banques et des maisons de titres. Celle-ci a mis au pas l’ensemble des acteurs bancaires de la place financière suisse. Elle a du même coup ouvert une voie royale pour imposer au système bancaire locale le fait de se détourner de sa clientèle habituelle et aller déposer ses liquidités et ses plus beaux titres auprès de la BNS, la place naturelle où les banques déposent leurs liquidités. Au nom de la sécurité qui porte le nom de HQLA.

Voici son Art. 12 Ratio de liquidités à court terme

1 Le ratio de liquidités à court terme (Liquidity Coverage Ratio, LCR) a pour but de garantir que les banques détiennent suffisamment d’actifs liquides de haute qualité (High Quality Liquid Assets, HQLA) pour pouvoir couvrir en tout temps la sortie nette de trésorerie attendue dans un scénario de crise reposant sur des hypothèses de sortie et d’entrée de trésorerie à 30 jours. Les hypothèses concernant les sorties de trésorerie et les taux de sortie sont fixées dans l’annexe 2, celles qui concernent les entrées de trésorerie et les taux d’entrée le sont dans l’annexe 3.

2 Le respect du LCR ne dispense pas les banques de l’obligation de détenir des réserves suffisantes de liquidités au sens de l’art. 2, al. 2, et de prendre ainsi en compte les résultats des tests de résistance au sens de l’art. 9, al. 1.

Ordonnance sur les liquidités des banques et des maisons de titres https://www.fedlex.admin.ch/eli/cc/2012/883/fr

https://lilianeheldkhawam.com/2017/11/09/la-politique-monetaire-de-la-bns-rejaillit-sur-le-systeme-bancaire-suisse-le-cas-de-la-bcv-vincent-held/

Traduction concrète au niveau d’une banque cantonale (BCV)

« Les créances sur les banques et les titres de dette sont en grande partie (83%) en Suisse mais en dehors du canton de Vaud. Il s’agit essentiellement des liquidités auprès de la BNS, des placements auprès de la Centrale des lettres de gage et de la Banque des lettres de gage ainsi que des positions interbancaires auprès de banques suisses. » Bâle III – Pilier 3, Rapport au 31 décembre 2020 page 22

https://lilianeheldkhawam.com/2018/03/20/bns-les-liquidites-des-banques-suisses-au-service-du-qe-de-la-communaute-monetaire-internationale-lhk/

Situation aberrante de l’état monétaire de la Suisse.

La politique monétaire des banques centrales passent par les liquidités et les titres des banques commerciales. Les banques centrales en les aspirant vers le marché de la haute finance internationale transforment la monnaie bancaire en monnaie centrale. Pour comprendre l’aberration qui frappe le système bancaire et qui est peut-être en train de le vampiriser, voire de le mener à la mort définitive nous allons présenter 2 agrégats monétaires M0 et M1.

M0, ou Monnaie centrale est constituée de billets en circulation et avoirs en comptes de virement détenus à la BNS par les banques commerciales résidentes. La monnaie centrale est également appelée agrégat monétaire M0 ou base monétaire.

M1 est un agrégat monétaire défini par la BNS comme la somme du numéraire détenu par le public, des dépôts à vue auprès des banques et des avoirs en comptes de transactions auprès des banques (comptes destinés avant tout à des fins de paiements). Seules les positions en francs détenues par des résidents sont prises en considération.

Glossaire BNS

Nous comprenons que M0 est l’essentiel de ce qui est dans la poche de la BNS qui lui sert de financer d’une part Target 2 via l’Allemagne, et d’autre part son immense portefeuille d’actions américaines. 730 des 1012 milliards d’actifs de la BNS représentent le niveau actuel de M0. Enorme!

https://lilianeheldkhawam.com/2015/03/02/la-politique-monetaire-suisse-serait-elle-vassalisee-par-lallemagne-liliane-held-khawam/ https://lilianeheldkhawam.com/2021/01/15/et-si-la-bns-faisait-faillite/

Or, 80% du bilan de la BNS financent des dettes de pays et organismes en devises étrangères! Le jour où ces pays sont en défaut de paiement, la Suisse sera en faillite.

https://lilianeheldkhawam.com/2020/04/24/lonu-promeut-un-jubile-dune-valeur-de-un-trillion-de-dollars/

Et voici l’aberration. Un fait historique ! A force de politique monétaire non conventionnelle, la masse monétaire M0 rejoint M1 ! Si M0 est à 730 milliards, M1 atteint les 743. 13 petits milliards séparent les 2 agrégats. Et si nous ôtions les différences en matière de numéraires (piécettes très probablement), la différence entre les 2 agrégats tombe à moins de 7 milliards. Une différence qui peut être incluse dans la marge d’erreur.

Monnaie pleine mise en place par la coalition des gouverneurs de banque centrale

Exceptionnel, donc ! Cela pourrait signifier que les banques locales ne gèrent plus grand chose, et ont déjà transféré leur métier à la BNS. Nous pourrions supposer que la politique du franc fort a servi à liquider le système bancaire traditionnel et que la BNS centralise les dépôts bancaires des agents locaux.

En clair, la BNS avec ses partenaires privés ont piqué le projet de Monnaie pleine et l’ont privatisé. L’élite se sert d’une certaine gauche idéaliste pour observer les débats tout en familiarisant les gens avec les nouveaux concepts. Sauf que ceux-ci sont toujours récupérés par les dieux milliardaires.

https://lilianeheldkhawam.com/monnaie-pleine/

Passage aux monnaies numériques

La destruction du système bancaire, des dépôts (transformés en obligations qui feront défaut), et des monnaies nationales a été une étape incontournable pour passer aux monnaies numériques et à la robotisation de l’humanité.

https://lilianeheldkhawam.com/2020/10/15/cryptomonnaie-ou-monnaie-digitale-la-marque-de-la-bete-est-deja-brevetee-nicoletta-forcheri/comment-page-1/

Or, la monnaie « nationale » numérique se passe des banques en tant qu’intermédiaires. Voici un très bon papier qui traite du sujet. On nous dit que »Avec la mise en place d’une MNBC (Monnaie numérique banque centrale), les particuliers pourraient en effet disposer directement d’un compte à la banque centrale (c’est l’une des options discutées), qui récupérerait largement le rôle de création monétaire, rôle qui fut délégué aux banques commerciales au cours du 20ème siècle. » Ceci est vrai, mais le texte omet de nous préciser que les banques centrales n’appartiennent pas aux Etats, mais à un club de privés, le même qui contrôle les primary dealers, créateurs de monnaie contre dettes publiques. D’ailleurs, en Suisse, les banques cantonales sont en train de vendre leurs actions BNS.

https://siecledigital.fr/2020/11/02/mnbc-tout-savoir-monnaie-numerique/

https://www.letemps.ch/economie/bns-teste-une-monnaie-numerique

https://www.ecb.europa.eu/paym/digital_euro/html/index.fr.html

Conclusion

Les conséquences économiques, financières, et monétaires de la gestion de la crise du coronavirus sont là et se révèleront toujours plus impitoyables. Spécialement envers la chose publique, les petites gens, petites entreprises. On soutiendra les ultra-riches (les dieux milliardaires). Le tri des activités économiques et la mise à mort de l’économie réelle locale se traduiront en ardoises publiques (et privées) qui ne manqueront pas de faire gonfler les dettes publiques. La spirale destructrice réclamera confiscation de propriétés privées et levées d’impôts. Le tout fera bien plus mal que la « pandémie » elle-même.

Le Covid permettra à la fois de liquider ce qui avait encore échapper aux futurs gouvernants, les dieux-milliardaires du 21ème siècle, et d’annoncer la faillite du système monétaire mondial. Une sorte de fatalité qui dédouanerait les coupables de la Dépossession de l’humanité. A l’heure actuelle, le système monétaire de l’Ancien Monde est en phase terminale. Il ne survit que par la grâce de respirateurs artificiels que la haute finance internationale veut bien laisser en place. Elle les retirera quand elle le jugera utile.

Si les gens savaient qui finance l’ingénierie financière, il y aurait une révolution… Enfin peut-être pas, au vu de la léthargie collective… Mais rassurez-vous, ils ne le sauront jamais car ils ont retenu massivement ce qui leur est conté par les propagandistes financiarisés ET des experts incompétents et/ou corrompus. Pour les autres, la peur de perdre leur emploi fera l’affaire. Et que disent ces gens ? Ils racontent depuis des paquets d’années que la FED ou la BCE font fonctionner gratuitement la planche à billets. Pareil pour la BNS qui le ferait à cause d’un franc suisse trop fort.

Les divers « programmes » monétaires non conventionnels sont autant de mesures qui forcent les liquidités à quitter les pays laissant derrière elles d’une part un vide sidéral responsable de récession, et d’autre part des monticules de dettes aussi bien publiques que privées. Les différentes pièces du puzzle mises bout-à-bout donnent une image finale d’une espèce de liquidation de ce qui alimente une économie locale. L’effondrement est une suite logique d’une politique de destruction des bases de ce que l’on a appelé autrefois un marché.

Annexes

La Fed a modifié la définition de l’agrégat monétaire M1 et ne publie plus les données hebdomadaires de M1 et de M2

C’est un sujet majeur que personne ne commente !

C’est pourtant la première fois depuis la guerre (la Seconde guerre mondiale, évidemment !) que les gens de la Fed décident de modifier la définition d’un agrégat monétaire, M1, et de ne plus publier ces données fondamentales hebdomadaires que sont celles des agrégats monétaires M1 et M2…

Les gens de la Fed n’ont pris qu’une décision de cette importance depuis la guerre : celle de l’arrêt de la publication des chiffres de la masse monétaire totale des États-Unis, à savoir M3, décidé par Ben Bernanke… avant qu’il ne prenne effectivement et officiellement la présidence de la Fed avec effet immédiat lors de sa prise de fonction en février 2006 !

La raison en était simple : il ne voulait pas que les économistes monétaristes puissent disposer de ces données fondamentales ce qui leur aurait permis d’analyser correctement l’évolution des agrégats monétaires et donc d’anticiper la Grande récession de 2008-2009.

Que préparent maintenant les gens de la Fed ?

Il est difficile de le savoir et donc d’anticiper correctement et précisément ce qui va se passer dans l’avenir proche à cause de l’absence de la publication de ces données hebdomadaires fondamentales que sont celles des agrégats M1 et M2 qui sont en outre modifiées dans leur composition.

Le sujet est d’autant plus important qu’une hypertrophie de la masse monétaire s’est développée aux États-Unis avec cette histoire de coronavirus… mais sans création monétaire indue car elle est financée par des emprunts !

Ce qui est certain, c’est qu’une récession va se produire aux États-Unis dans un avenir proche et qu’elle aura des répercussions majeures ailleurs dans le monde, et en particulier en Europe déjà fragilisée par la crise provoquée par ses dirigeants politiques qui ont pris les pires décisions sous le prétexte de cette histoire de coronavirus.

Au lieu d’avoir un retour d’une croissance forte, la vieille Europe va s’enfoncer dans la crise et la dépression avec une hypertrophie kolossale et létale de la masse monétaire à cause d’une création monétaire indue…

Pour avoir quelques idées sur les conséquences d’une telle bulle monétaire, (re)lire le livre de Pierre Jovanovic : Adolf Hitler ou la revanche de la planche à billets.

Pour rappel, je fournis dans le cadre de mes offres Gold les articles permettant d’analyser correctement ces problèmes ce qui permet d’anticiper l’évolution des marchés, en particulier financiers, et je fournis dans le cadre de mes offres Platinum toutes les informations pour sauver et même pour valoriser son patrimoine financier en prévision des prochaines turbulences financières…

***

Les gens de la Fed ont annoncé le 17 décembre 2020 qu’ils avaient décidé de modifier la définition de l’agrégat monétaire M1 à compter du mois de mai 2020 en faisant passer les Savings deposits de l’agrégat M2-M1 dans l’agrégat M1,

Document 1 :

Ces Savings deposits sont des dépôts sur des comptes d’épargne (money market deposit accounts) qui ont toujours été comptabilisés dans l’agrégat M2-M1 car cet agrégat correspond aux dépôts des ménages sur des comptes d’épargne rémunérée, ce qui ressort d’une logique élémentaire.

Document 2 :

Pour rappel, la masse monétaire d’une nation comprend trois agrégats : M1 qui correspond aux moyens de paiement dont disposent les ménages (ce qui comprend les billets et les encours sur les comptes courants), M2-M1 qui est l’épargne de ces ménages (c’est-à-dire l’argent qu’ils placent pour l’utiliser ultérieurement pour investir) et M3-M2 qui correspond à la trésorerie globale des entreprises (y compris celle des banques).

Ces distinctions sont importantes, car les variations de M1 et de M2-M1 permettent de connaitre les changements de comportement des ménages : s’ils sont confiants en l’avenir, ils dépensent davantage et M2-M1 diminue, et inversement…

Ces données hebdomadaires ont toujours été publiées par la Fed (depuis des décennies, souvent depuis l’après-guerre) et téléchargeables par notre ami Fred de Saint Louis.

Or les gens de la Fed viennent non seulement de décider que ces Savings deposits allaient être intégrés dans l’agrégat M1, ce qui est totalement contraire à toute logique élémentaire, et donc de rendre impossible toute analyse monétariste menée depuis des décennies (du fait de la discontinuité des séries), mais encore plus publier ces données mensuelles et non plus hebdomadaires, ce qui supprime toute analyse fine de leurs variations !

Document 3 :

En conséquence, les données de l’agrégat M1 bondissent d’une façon non significative depuis mai 2020…

Document 4 :

… et inversement ceux de M2-M1 plongent depuis cette date…

Document 5 :

… car les totaux de M2, c’est-à-dire de l’argent total dont disposent globalement les ménages américains ne change pas de définition,

Document 6 :

Pour quelles raisons les gens de la Fed ont-ils pris ces décisions ?

Celles qu’ils donnent ne sont pas crédibles.

En effet, les explications qu’ils donnent se limitent à publier des informations techniques difficilement interprétables et très contestables finalement puisque le résultat est de faire passer les comptes d’épargne dans l’agrégat M1 alors que l’épargne doit être comptabilisée dans l’agrégat M2-M1 !

La Fed n’a modifié qu’une seule fois précédemment la publication des chiffres des agrégats monétaires. C’est donc là une décision rarissime et très importante.

Manifestement, les gens de la Fed sont comme Ben Bernanke : ils anticipent une nouvelle Grande récession et ils veulent être les seuls à disposer des chiffres des agrégats monétaires les plus fins pour que les économistes monétaristes ne puissent pas disposer de ces données qui leur permettraient d’analyser correctement l’évolution du comportement des Américains, et donc des marchés financiers, de façon à prévoir d’une façon fiable la venue de cette nouvelle Grande récession.

Cependant, d’autre indicateurs permettent d’anticiper l’évolution des marchés, en particulier le spread 10y-2y, c’est-à-dire l’écart entre les rendements des Notes à 10 ans et de ceux des Notes à 2 ans.

Lorsque ce spread remonte, une récession se produit toujours !

Document 7 :

Et ce spread 10y-2y remonte car les rendements des Notes à 10 ans montent rapidement alors que ceux des Notes à 2 ans restent à un niveau très bas car ils sont plus ou moins arrimés au taux de base de la Fed qui reste au plancher.

Une nouvelle Grande récession se produira donc inéluctablement dans un avenir proche aux États-Unis et elle aura des conséquences dramatiques en Europe déjà fortement impactée par cette histoire de coronavirus…

***

Les personnes qui ont un capital doivent donc prendre leurs dispositions pour le sauver, voire pour le valoriser lorsque cette Grande récession se produira, et l’échéance se rapproche.

Je fournis dans le cadre de mes offres Platinum les analyses de titres qui ont monté de 20 % en moyenne au 4° trimestre 2020 et il peut en être ainsi encore en ce moment, ce qui constitue un rendement particulièrement intéressant !

Je fournis aussi les analyses qui permettront de pouvoir anticiper cette Grande récession et des solutions pour valoriser un patrimoine financier lorsque les marchés d’actions plongeront…

Crise 2008-2018: Lyndon LaRouche vous explique la solution

La Deutsche Bank La Future Lehman Brothers ?

Qu’est ce que le Libéralisme ?

Par Charles Gave

11 septembre, 2017

- Le pouvoir ne peut supprimer les libertés coutumières dont les villes et l’Eglise bénéficient.

- Le pouvoir ne peut pas intervenir dans les règles d’accession à la propriété.

- Le financement du pouvoir par les impôts ne peut se faire qu’avec le consentement des ceux qui vont les payer (à l’époque les barons), et ces prélèvements devaient être acceptés par 15 barons héréditaires qui ne pouvaient être remplacés (les ancêtres de la Chambre des Lords).

- Le pouvoir ne peut emprisonner quiconque arbitrairement –habeas corpus– et ceux qui jugeront un prévenu devront être recrutés parmi ses pairs et rassemblés dans un jury- et non pas par des magistrats attachés au pouvoir.

L’Allemagne s’est-elle exclue de fait de la zone Euro ? Décryptage de l’article de Patrick Artus par Vincent Brousseau, ancien économiste à la BCE et responsable UPR des questions monétaires et du retour au franc

Dans un article récemment paru sur Atlantico, l’économiste français Patrick Artus pose une question à la formulation spectaculaire : « L’Allemagne s’est-elle exclue de fait de la zone euro ? ». Derrière ce titre se cache une observation peut-être moins spectaculaire, mais certainement intrigante : les épargnants allemands ne prêtent plus leur épargne aux autres pays de la zone euro, alors même qu’ils en prêtent aux pays hors zone euro. Ce qui paraît un comble. On comprendrait à la rigueur que l’union monétaire échoue à créer une préférence pour l’investissement dans la zone, mais comment diable fait-elle pour créer une anti-préférence ?

Cliquer pour lire l'article ci-dessous

Pourquoi la Russie et la Chine achètent de l'or en masse ?

Par F.William Engdahl

L'or est de tous les métaux rares l'un des plus fascinants. À travers toute l'histoire, depuis six mille ans, époque où les tombes des pharaons égyptiens en étaient remplies pour accompagner les morts dans leur voyage, une valeur spéciale, parfois sacrée ou spirituelle, lui a été accordée. En temps de crise financière mondiale, comme dans les années 1930, quand la monnaie papier perd de la valeur, l'or est préféré par les banques centrales et les citoyens ordinaires en tant que réserve de valeur. Nous approchons un autre de ces moments où la dette de papier accumulée du système monétaire déprécie la valeur du dollar papier. Ce qui est très important dans ce contexte, c'est de voir que les banques centrales achètent tout l'or qu'elles peuvent trouver.

Le dollar n'est plus soutenu par l'or de nos jours. Il en est ainsi depuis août 1971, date où Nixon abrogea unilatéralement le Traité de 1944 de Bretton Woods, et supprima l'adossement statutaire du dollar à l'or, pour qu'il flotte librement. Il le fit à l'insistance du sous-secrétaire au Trésor d'alors, Paul Volcker, et de son patron, David Rockefeller de la banque Chase Manhattan. Prenant cette mesure désespérée, Nixon prétexta simplement que les réserves d'or des coffres-forts de la Réserve fédérale disparaissaient, car, comme l'autorisaient les règles de Bretton Woods, la France, l'Allemagne et les autres partenaires commerciaux des États-Unis exigeaient de l'or en échange des dollars accumulés par leur commerce.

Depuis 1971, les dollars fiduciaires en circulation dans le monde se sont multipliés sans limite, sans qu'ils n'aient d'autre soutien qu'une fiction soigneusement entretenue, selon laquelle la Fed a encore dans ses profondes chambres fortes la plus grande réserve d'or du monde, alléguée dépasser 8000 tonnes par la Fed. C'est la cause de la grande inflation de l'économie mondiale subie ces quarante-cinq dernières années, les dollars en circulation s'étant multipliés de façon exponentielle, d'environ 2500% depuis 1970. La confiance en la tenue du dollar, qui reste toujours la monnaie de réserve mondiale, a été entretenue par Washington grâce à divers trucs et tromperies.

Après le choc pétrolier d'octobre 1973, le Secrétaire d'État Henry Kissinger parla de « pétrodollar ». La valeur du dollar n'étant plus adossée à l'or, mais au pétrole, au pétrole de tout le monde. Comme je l'ai détaillé dans Gods of Money, le prix du pétrole avait été manipulé par Kissinger et d'autres en 1973. Du fait de son envolée de 400% en quelques mois, l'Allemagne, la France, l'Amérique latine et une grande partie du monde, durent acheter des dollars. En 1975, quand l'Allemagne, le Japon et d'autres pays essayèrent de payer le pétrole de l'OPEP avec leurs propres monnaies nationales, Washington fit aussi en sorte que les pays de l'OPEP et la Saoudie n'acceptent que du dollar en échange de leur or noir.

Le prix du pétrole en dollar s'est effondré depuis septembre 2014 dans le monde. Passant de 103 dollars le baril à près de 30 dollars aujourd'hui. Soit une baisse de 70% de la demande de dollars pour la plus importante matière première mondiale.

Dans ce contexte politique et financier, les banques centrales russe et chinoise achètent de l'or pour leurs réserves à un rythme enfiévré. En plus de cela, la Banque populaire de Chine a annoncé dernièrement qu'elle abandonnait l'arrimage (peg) au dollar US, et se diversifier dans un panier de devises portées par l'euro. Or, les mesures prises à l'égard de l'or par les banques centrales de Russie et de Chine, sont bien plus stratégiques.

La Russie achète de l'or à foison

Au cours de l'année écoulée, pendant que tous les yeux étaient braqués sur le prix du pétrole et du rouble par rapport au dollar, la Banque centrale de Russie achetait discrètement d'énormes volumes d'or. En janvier 2016, d'après les dernières données disponibles, la Banque centrale de Russie à de nouveau acheté 22 tonnes d'or, pour environ 800 millions de dollars au cours actuel, cela au milieu des sanctions financières imposées par les États-Unis et l'UE, et les prix bas du pétrole. C'était le onzième mois d'affilé que la Russie achetait de grandes quantités d'or. En 2015, la Russie a ajouté un record de 208 tonnes d'or à ses réserves, par rapport aux 172 tonnes de 2014. Selon le World Gold Council de Londres, avec maintenant 1437 tonnes d'or dans ses réserves, la Russie en est la sixième nation plus grande détentrice. Seules les banques centrales des États-Unis, d'Allemagne, d'Italie, de France et de Chine possèdent un plus grand tonnage d'or dans leurs réserves.

Il est à noter aussi qu'en vendant son portefeuille de dette du Trésor US pour acheter de l'or, la banque centrale russe se dédollarise de facto. Une démarche sensée, car le dollar mène de facto une guerre des devises contre le rouble. Comme en décembre 2015 la Russie détenait pour 92 milliards de dollars d'obligations du Trésor US, elles ont été réduites depuis les 132 milliards de dollars de janvier 2014.

Plus significatif, après que Mme Elvira Nabiullina, gouverneur de la Banque centrale russe, a déclaré en mai 2015 qu'elle ne voyait pas la nécessité d'acheter toute la production d'or nationale, puisque les besoins en or de la banque pouvaient être facilement satisfaits sur le marché libre international - recette qui drainerait les réserves en roubles - , il y a apparemment eu volte-face. La Banque centrale de Russie achète désormais toute la production d'or russe. Seulement après avoir rempli les objectifs mensuels, Nabiullina importe de l'or. Elle a récemment déclaré : « Nous pensons que c'est nécessaire pour créer un matelas financier supplémentaire, afin que l'État puisse faire face aux aléas externes. »

Ceci est très important car la Russie - dont les réserves d'or de la banque centrale ont été pillées au cours des années Eltsine, au début des années 1990 - s'est développée jusqu'à devenir le deuxième plus grand producteur d'or du monde après la Chine. C'est un grand soutien pour son industrie aurifère et le rouble.

Chine et Kazakhstan de même

Des volumes d'or légèrement plus petits ont seulement été achetés par la Chine au cours des mois passés. Et un ajout mensuel significatif à sa réserve d'or a aussi été fait par le Kazakhstan. Depuis les quarante derniers mois, le Kazakhstan renforce les réserves d'or de sa banque centrale. Le Kazakhstan et la Russie sont membres de l'Union Economique Eurasienne, avec la Biélorussie, l'Arménie et le Kirghizistan. La Biélorussie a aussi consolidé ses réserves de lingots.

Ayant encore acheté 17 tonnes d'or en janvier, la Chine achètera au total encore 215 tonnes cette année, un volume à peu près égal à celui de la Russie. La Chine a ajouté 101 tonnes d'or à ses réserves entre août et janvier 2016. Les achats annuels de plus de 200 tonnes de la Banque Populaire de Chine, dépasseraient intégralement les avoirs d'or de tous les pays, sauf d'une vingtaine environ, selon le World Gold Council. D'après les données de la Banque populaire de Chine révélées en juillet 2015, depuis 2009, l'or de ses réserves bancaires s'est apprécié de 57%. Les observateurs du marché pensent même que la quantité d'or dans les coffres de la banque centrale de Chine est, par stratégie politique, extrêmement sous-estimée, afin que la sonnette d'alarme ne tinte pas trop fort à Washington et à Londres.

Le Kirghizistan, la Russie et la Chine sont aussi membres de l'Organisation de Coopération de Shanghai. Ces pays eurasiens font tous partie de l'énorme projet chinois appelé parfois Nouvelle économie de la Route de la Soie, qui vise à entrelacer toute l'Eurasie de réseaux ferroviaires à grande vitesse et à développer de nouveaux grands ports dans la région et ainsi changer la carte économique de l'Eurasie. L'année dernière, la Chine a annoncé qu'elle élaborerait la carte des lignes ferroviaires de la Route de la Soie de façon à permettre à l'Asie centrale et aux réserves [mines ?] d'or russes, qui manquent actuellement d'infrastructure pour se développer, de devenir économiquement intéressantes pour ces pays.

Les devises de Russie, de Chine et des autres pays eurasiens se préparent à devenir « aussi bonnes que l'or », selon l'étiquette collée au dollar US il y a douze lustres. Le fait que la Russie ait aussi un rapport de dette au PIB extrêmement bas d'environ 18%, comparé aux 103% des États-Unis, aux 94% des membres de l'UE en eurozone, et aux plus de 200% du Japon, est une chose qu'ignorent commodément les agences de notation de l'Ouest engagées dans la guerre financière du Trésor US contre la Fédération de Russie. La Russie a une économie de loin plus saine que la plupart des pays de l'Ouest qui la disent en faillite.

Charles Gave - Une mafia criminelle a pris le pouvoir aux États Unis

Extrait d'une rencontre sur thinkerview avec Charles Gave (Economiste, entrepreneur français), Artem Studennikov (Ministre Conseiller de l'Ambassade de Russie), Hervé de Carmoy (Ancien vice président de la commission Trilatéral Europe) et Olivier Berruyer (Actuaire / Les-crises.fr)

l'émission intégrale

Olivier Delamarche, Ce que nous ne voulons pas savoir

Extrait avec Olivier Delamarche. Les Econoclastes étaient invités par le CERA et l’OESTV le jeudi 20 septembre 2018

Commentaires

Enregistrer un commentaire